A 10+10 milliós CSOK-nak köszönhetően sokakban felmerülhet – eddig nem tervezett – további gyermek(ek) vállalása. Az újabb gyermek felnevelését azonban nem biztosítja a CSOK, azt a szülőknek kell előteremtenie. Ez pedig már az első 18 évben is több mint 25 millió forint előteremtését követeli meg. Az alábbiakban egy egyszerű számítást ismertetünk, aminek mintájára te is kiszámolhatod, megéri-e neked 10 millió forintért cserébe három gyereket vállalnod.

A kormány év végi bejelentése szerint 10 millió forint vissza nem térítendő támogatást, és 10 millió forint kedvező kamatozású hitelt kapnak a (jelenlegi és jövőbeli) háromgyerekes családok. A pontos feltételek még nem ismertek, de számos olyan fiatal pár lehet már most, akik csakis az „ingyen pénznek” köszönhetően kezdték fontolgatni családjuk bővítését.

Szélsőséges esetben még olyanok is, akiknek a támogatás nélkül eszébe sem jutott volna gyermeket vállalni. Hogy pénzért gyereket vállalni mennyire helyes döntés, abba most nem megyünk bele. Egy dologban azonban segítünk: megmutatjuk, mekkora többletkiadást is jelent egy újabb poronty felnevelése.

Mint lejjebb látni fogod, átlagos esetben is több mint 25 millió forintot. Ennek fényében talán sokan újragondolják az állami támogatásért cserébe való gyermekvállalást.

A kérdés ugyanis nem az, hogy az államtól kapható 10 millió forintból hány évig lehet eltartani egy pluszban vállalat gyermeket. Az a pénz ugyanis egy ingatlanban fog állni, amit jó ideig eladni sem lesz szabad.

A kérdés sokkal inkább az, hogy adott család keresete elbír-e még egy éhes szájat. Amennyiben a válasz az, hogy nem, nincs értelme az állami pénzre ácsingózni. Hiszen ki vállalná, hogy egy nagyobb lakásért cserébe nem tudja eltartani a családját?

(A félreértések elkerülése végett: nem a gyermekvállalás, hanem az a gyakorlat ellen beszélünk, hogy valaki csakis az állami támogatás miatt akarjon egy eredetileg nem tervezett gyermeket vállalni.)

Hirdetés

Hirdetés

Nézzünk egy valós példát!

Azoknak tehát, akik úgy vélik, hogy a 10 millió forintos támogatás miatt megéri három gyermekben gondolkodni, mindenképpen érdemes átszámolni, el tudnak-e majd tartani egy kibővült családot. Bár a jövőbe senki nem lát bele, egy közelítő számítást könnyen el lehet végezni a jelenlegi árak, és egy reális mértékű infláció feltételezése mellett.

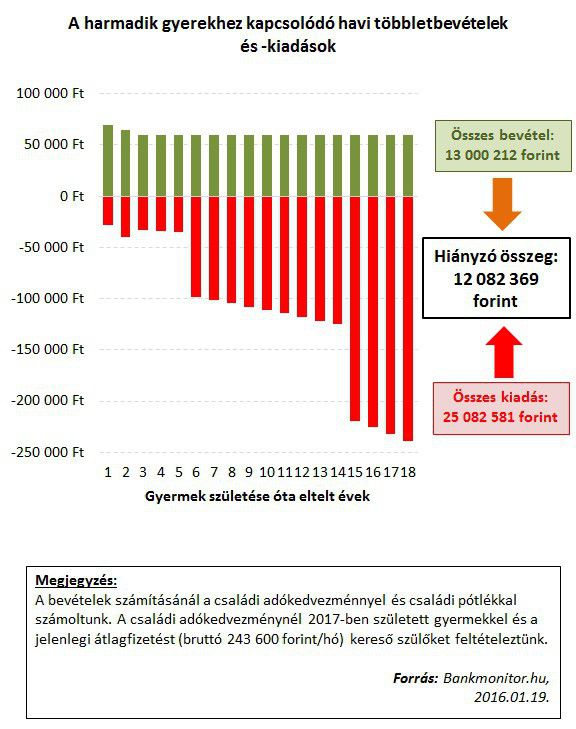

Az alábbiakban egy hasonló számolásra mutatunk példát. Egy olyan kétgyermekes családdal számolunk, ahol a szülők a jelenlegi átlagnak megfelelő bért (bruttó 243 600 forint) keresnek, és harmadik gyermekük 2017-ben születik meg. Az alábbiakban azokkal a többletbevételekkel és –kiadásokkal számolunk, amelyek csakis a harmadik gyermeknek köszönhetően merülnek fel.

Így változnak a bevételeid

A bevételi oldal egyszerűen meghatározható. Az államtól családi adókedvezmény és családi pótlék jár. A családi adókedvezménnyel három gyermek esetén gyerekenként maximum 33 ezer forint/hó érhető el, kettőnél pedig jelenleg 12 500 (ennek értéke 2019-re 20 ezerre nő a kormány tervei szerint).

A családi adókedvezményből azonban átlagos kereset, és egy kereső mellett nem érvényesíthető a maximális 99 ezer forint (3 x 33 000), „csak” havi 77 952 forint. Ez 2017-ben még közel 48 ezer forintos többletbevételt jelent egy kétgyermekes családhoz képest, azonban 2019-től a fentebb írt tervezett emelésnek köszönhetően 37 953 forintra esik vissza a háromgyermekesek többletbevétele.

A családi pótlék a harmadik gyermek megszületését követően 13 300 forintról havi 16 ezerre emelkedik gyermekenként, így ebből havi szinten 21 400 forint többletbevétel keletkezik az újabb jövevénynek köszönhetően.

Ennyivel költesz többet

Egy újabb gyermek felnevelése nem oldható meg a kiadások megemelkedése nélkül. Az alábbi táblázat a Bankmonitornál dolgozó egy- és többgyermekes szülők között végzett nem reprezentatív felmérést alapján számított kiadásokat tartalmazza a gyermek 18 éves koráig.

Látszik tehát, hogy áltagos kereset mellett a gyermek első öt évében az államtól kapott juttatások még fedezik a harmadik gyermek által jelentett többletkiadásokat.

Azt követően azonban 13 éven keresztül (csak a gyermek 18 éves koráig vizsgálódtunk) a szülőknek kell előteremteniük a családfenntartáshoz szükséges többletköltségek fedezetét.

Mennyit jelent ez összesen?

A számolás végén azt a reálisnak mondható eredményt kaptuk, hogy a harmadik gyermek 18 éves koráig több mint 25 millió forintjába kerül a szüleinek. (A kiadások jövőbeli értékének meghatározásához 2017-ben 2%-os, azt követően 3%-os inflációt feltételeztünk.)

Bár a gyermek neveléséhez az állam ez idő alatt több mint 13 millió forinttal hozzájárul, a szülőknek még így is több mint 12 millió forintot kell előteremteniük. (Feltételezve, hogy az anya a gyermeknevelés miatt nem tud visszamenni dolgozni.)

Csak annak szabad tehát a 10 millió forintos támogatás igénybevételén elgondolkodni, akinek jelenlegi, vagy jövőbeli keresete elvisel egy ekkora többletkiadást. Azoknak pedig, akik a kedvezményes kamatozású hitel gondolatával is eljátsszanak, havonta további tízezrekkel emelkednének meg a többletkiadásaik.

A legjobb hitelajánlatok összehasonlításában mi segítünk!