Hamarosan elsőéves egyetemisták tízezrei szembesülhetnek életük első komoly pénzügyi kérdésével: fel kell-e venni a Diákhitelt, vagy el tudják tartani magukat anélkül is felsőfokú tanulmányaik alatt. Ahhoz, hogy egyszerűbb legyen meghozni a döntést, tekintsük át, mit is takar a Diákhitel! Mekkora kamatokat kell visszafizetni, és legrosszabb esetben is meddig tart a visszatörlesztése? Az alábbiakban egy konkrét példán keresztül is bemutatjuk, hogyan is folyik a hitel visszafizetése, és mekkora terhet jelent mindez egy iskolapadból éppen csak kiszállt pályakezdőnek.

A mai napon becsöngettek az általános és középiskolákban, és hamarosan az egyetemeken és főiskolákon is megkezdődik az oktatás. Ez egyben azt is jelenti, hogy heteken belül sok fiatalnak – a diákszámla megnyitásán túli – első komoly pénzügyi döntését is meg kell hoznia: felvenni a Diákhitelt vagy sem? Ahhoz, hogy megkönnyítsük a döntést, lássuk, hogyan is működik ez, és ami még fontosabb, mennyit és hány évig kell a hiteleseknek törleszteni!

Ennyit számít egy diploma a keresetben

A diákhitelt érdemes úgy felfogni, mint egy befektetést saját jövőnkbe. Igaz, hogy a hitelt – nagyon is kedvező kamatozás mellett – kamatostól kell visszafizetni, felfoghatjuk ezt úgy, mint egy jobb lehetőségeket rejtő jövő árát. Hogy ez megéri-e? Az átlagbérek alapján mindenképpen.

Ehhez elég, ha megnézzük, hogy a szakközépiskolai végzettséggel rendelkező pályakezdők áltagkeresete nettó 83 185 forint, de a gimnáziumot végzetteké sem emelkedik 106 765 forint fölé. Ezzel szemben a főiskolát végzett pályakezdők nettó 142 790 forintot, az egyetemet végezettek pedig 158 510 forintot keresnek átlagosan.

Azok tehát, akik 5 évvel ezelőtt egyetemre mentek és diplomát szereztek, havi szinten átlagosan 75 325 forinttal kereshetnek többet azoknál, akik a szakközépiskola után egyből munkába álltak

Mikor szabadulunk meg a hiteltől?

A bevételi oldalnál is fontosabb lehet, hogy mennyit és hány évig kell majd a hitelt felvevő diákoknak törleszteni. Ehhez érdemes tisztázni, hogy a Diákhitelnek két típusa van, amelyek mind a kamatok, mind a felhasználás köre tekintetében nagy különbségeket mutatnak:

- Diákhitel 1:

- bárki felveheti,

- bármire felhasználható,

- maximum havi 50 ezer forint,

- változó kamat, jelenleg 4,9%.

- Diákhitel 2:

- csak önköltséges képzésben résztvevő hallgató igényelheti,

- maximum értéke a képzési költség összege,

- csak a képzés költség kifizetésére használható,

- állami támogatással 2%-os kamat (támogatás nélkül 6,15% lenne).

A Diákhitel mindkét típusának nagy előnye, hogy visszafizetését nem kell megkezdeni a tanulmányi jogviszony megszűnte, vagy legkésőbb 40 éves kor előtt. Azt követően pedig a törlesztőrészletek minimális nagysága a Diákhitel 1 esetén az első két év során az egy évvel korábbi októberben mért minimálbér, majd ezt követően a két évvel korábbi átlagos bruttó kereset 6%-ával egyenlő. (Ez bizonyos feltételek teljesülése esetén 8 vagy 9%-ra mehet fel.) A Diákhitel 2 esetén is hasonlóan számítják a törlesztőrészleteket, csak ebben az esetben a fizetendő hányad 4 és 11% között változhat.

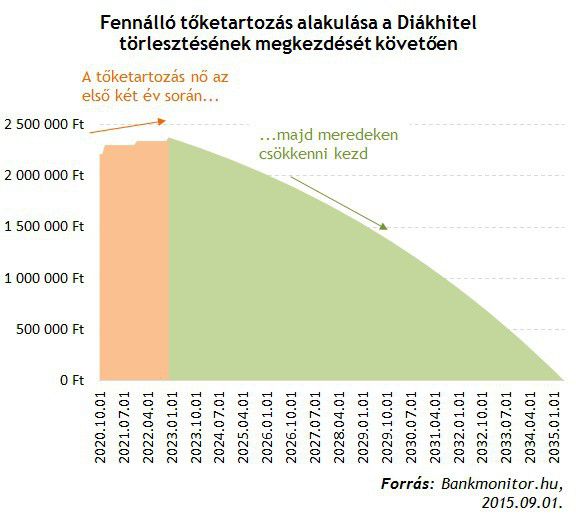

Ez azonban egyben azt is jelenti, hogy az első két évben – az alacsony törlesztőrészletek miatt – a havi törlesztésnél nagyobb lesz a kamat mértéke, így ekkor hiába folyik már a törlesztés, a tőketartozás növekedni fog. Ettől semmiképpen sem szabad megijedni! Amint a törlesztés harmadik évében kezdődő szakaszba lépünk, kellően nagy fizetés mellett meg fog kezdődni a tőketartozás visszatörlesztése is. Ugyanakkor a Diákhitelnek vagy még egy nagy előnye: bármikor, bármekkora összegben 0 forintért előtörleszthető, így akár már az első két évben is fizethetünk sokkal magasabb törlesztőrészleteket, és így elérhetjük, hogy a tőketartozás se emelkedjen tovább.

Nézzünk egy konkrét példát!

Sokkal könnyebben átláthatjuk a Diákhitel működését, ha megnézünk egy konkrét példát. Tegyük fel, hogy idén októbertől veszünk fel diákhitelt, és a jelenlegi feltételek a hitel visszafizetéséig változatlanul fenn fognak maradni.

Példánkban képzeljük magunkat egy közgazdasági/pénzügyi pályára készülő első éves diák helyébe, aki félévente 200 ezer forint Diákhitelt vesz fel, 5 év alatt elvégzi az egyetemet, majd a szakmájának megfelelő átlagos bérért megy el dolgozni. A hitelt így 2020 októberében kezdi törleszteni és a minimális törlesztőrészletek befizetése mellett az utolsó részletet 2035 májusában fizeti be.

A törlesztés az első két év során mindössze 6 300 forint, de azt követően többszörösére ugrik, köszönhetően annak, hogy akkor már a minimálbér helyett a két évvel korábbi bruttó bér alapján számítják. Tételezzük fel, hogy a bér folyamatosan követi a végzettségének és kornak megfelelő átlagot, így a törlesztőrészletek is folyamatosan növekednek.

A megemelkedett törlesztőrészletek teszik lehetővé azt is, hogy a tőketartozás csökkenni kezdjen. Az alábbi ábrán jól látható, hogy amíg minimálbér alapján meghatározott törlesztés folyik, a tőke kamata meghaladja azt, így a tőketartozás folyamatosan növekszik.

Ez a forgatókönyv viszont nagyot változhat, ha a kötelező minimumnál nagyobb összegeket is be tudunk fizetni. Mint korábbi elemzésünkből kiderült, a diplomásként kapott többletjövedelem kis részének előtörlesztésre fordításával akár a felére vághatjuk vissza a futamidőt. Azzal például, ha a minimálbér és a bruttóbér 6%-a helyett annak 20%-át képesek vagyunk betörleszteni havonta, a 15 éves futamidőt máris 5 évesre vághatjuk vissza, és így a teljes visszafizetést is jelentősen csökkenthetjük.

Maradt benned kérdés? Véleményed van? Szívesen látjuk! Szólj hozzá írásunkhoz lentebb! Mindenkinek válaszolunk.