Február 1-i hatállyal megtörtént a lakossági devizahitelek forintosítása és a banki visszatérítések elszámolása. Az eredmény: egy negyedév alatt 550 milliárd Ft-tal csökkent a lakosság adóssága. Mindeközben a megtakarítási kedv tovább folytatódott: 352 milliárd Ft-tal nőtt a lakosság félre tett pénzének értéke. A két hatás együttes eredménye, hogy több mint 10 éves mélypontra esett a lakosság eladósodottsága a megtakarításokhoz viszonyítva. Mintha visszaléptünk volna 2004-be…

A brókerbotrány hatása pedig: mint joghurtban a mogyoró, nyomokban felfedezhető…

2015 első negyedéve feltehetően bevonul a kis magyar lakossági pénzügytörténelembe két kiemelkedő eseménnyel:

- megtörtént a banki hitelekkel kapcsolatos elszámolás és a forintosítás, melynek hatásaként közel 600 milliárd Ft-tal csökkent a lakosság hitelállománya

- a rendszerváltás utáni legnagyobb pénzügyi cunami maga alá temetett néhány patinás (?) brókercéget és kiderült, hogy magas hozamnak nagy bukó az ára…

Hogyan hatott ez a két esemény a pénzügyeinkre?

1., 10 éves mélyponton a lakosság adóssága

Az elmúlt években folyamatosan többet fizet vissza a hiteleiből a lakosság, mint amennyi új hitelt felvesz. Az adósság tehát csökken, amit csupán az az aprócska tény zavart időnként, hogy a devizahitelek állományát növelte a forint árfolyamgyengülése. Az árfolyam gyengülés azonban a múlté: az ingatlan fedezetes devizahitelek több mint 95%-a forintosításra került február 1-vel. A forintosítás mellett a devizahitelesek összesen közel 600 milliárd Ft-ot kaptak vissza bankjaiktól, mely egy az egyben csökkentette (még törlesztés alatt álló hiteleknél) a fennálló tartozást.

Ennek hatására 2004-ben látott szintre esett vissza a magyar lakosság eladósodottsága. Az eladósodottságot természetesen nem csupán a hitelállomány abszolút mértékével (mely egyébként 2007. végi szintre esett vissza), hanem sokkal inkább a meglévő pénzügyi vagyon (megtakarítások) arányában érdemes kifejezni.

A történelmi mélyponton lévő hitelkamatok és az élénkülő ingatlanpiac mellett vélhetően a lakosság hitelfelvételi kedve lassan növekedni fog hamarosan.

A lakáshitel felvételén gondolkodóknak ajánljuk az alábbi kalkulátorunkat:

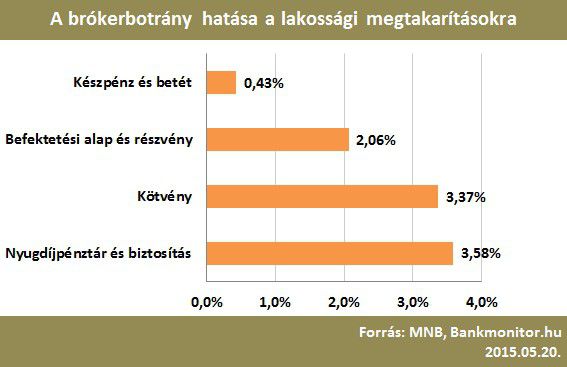

2., A brókerbotrány hatása pénzügyeink kezelésére

Buda-Cash, Quaestor és a Hungária Értékpapír kártyavár szerű összeomlása nem okozott földindulás szerű átrendeződést a megtakarításaink összetételében: a befektetési alapokban és részvényekben (a brókercégeknél leginkább megjelenő megtakarítási formák) tartott pénz még növekedett is.

Természetesen a fenti számok nem képesek feltárni a szolgáltatók közötti átrendeződéseket: a kisebb brókercégektől a nagyobb, banki brókercégekhez, illetve bankba átáramló pénzeket.

Ahogy korábban írtuk, a készpénzállomány a magyar lakosságnál döbbenetesen magas, közel hatszorosa a nyugat-európai átlagnak. Érdemes elgondolkodni mindenkinek, hogy valamilyen kamat, vagy hozam termelő formában tartsa a pénzét:

1

Maradt benned kérdés? Véleményed van? Szívesen látjuk! Szólj hozzá írásunkhoz lentebb! Mindenkinek válaszolunk.