Az önkéntes nyugdíjpénztárból nyugdíj előtt kivett tőkéd rendkívül kedvezőtlenül adózik. A hozam ugyan adómentes, de ahhoz is csak 10 év várakozási idő után juthatsz hozzá. Mi történik, ha a 16. év végén mégis fel kell venned az egész nyugdíjpénztári megtakarításod? 10 ezer forintos havi megtakarítással is fél millió forint hasznot könyvelhetsz el!

Előzmények

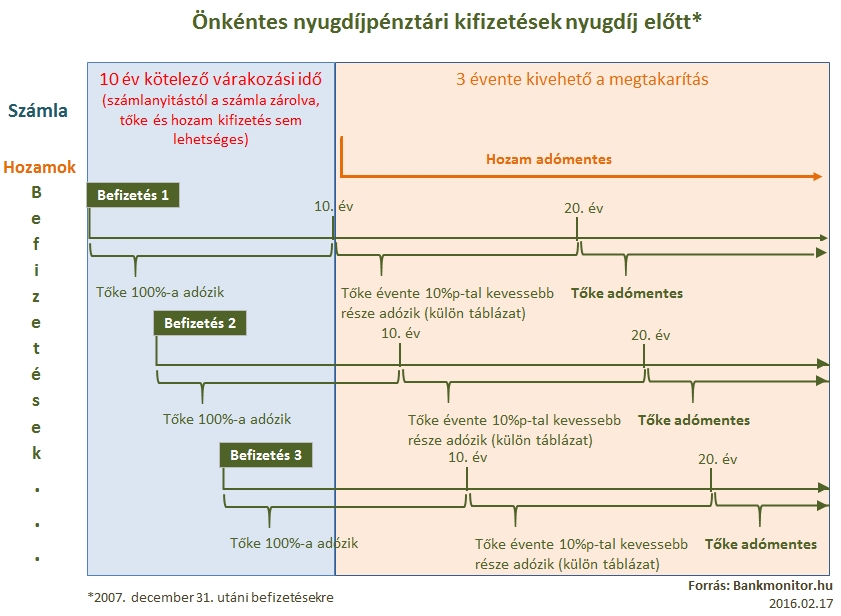

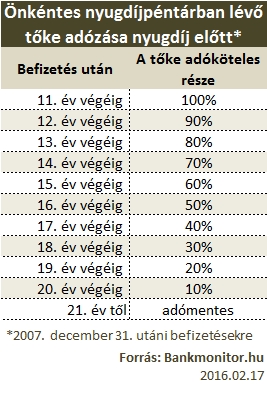

Korábban egy egész cikket szenteltünk az önkéntes nyugdíjpénztárból nyugdíj előtt történő pénzkivételnek. Ott részletesen elmagyaráztuk, hogy mikortól juthatsz a befizetett összeghez (10 év), és hogy csak 3 évenként vehetsz fel belőle. Ha nem szeretnéd elolvasni a korábbi írásunkat az alábbi két ábra összefoglalja a lényeget:

Számításaink szerint, amennyiben 20 éves vagy és 10 ezer forintot tudsz félretenni, akkor nyugdíjas korodban 22 millió forintod lesz az önkéntes nyugdíjpénztári számládon. Természetesen, ha idősebb vagy, esetleg többet is félre tudsz tenni, változik a végső összeg. Használd kalkulátorunkat, hogy kiderüljön mi a te számod!

Hirdetés

Hirdetés

Konkrét példa

Most nézzünk egy konkrét példát. Képzeld el, hogy 10 ezer forintot fizetsz 16 éven át a nyugdíjpénztárba. Ez majdnem 2 millió forintnyi befizetést jelent ilyen időtávon. Mennyit kapsz ebből vissza, ha beüt a krach és a 16. évben mindent kénytelen vagy felvenni? Az alábbi táblázat mutatja, a 16. évben hogyan állnak a befizetéseid, mennyi azoknak az adótartalma.

Jól látható, hogy akár fél millió forint pozitívban is zárhatod a tranzakciót! Ám ehhez 5%-os hozamot kellett évenként elérni (ami koránt sem lehetetlen). Amennyiben azonban nagyon konzervatívan, hozam nélkül számolsz, akkor közel 600 ezer forintos mínuszra kell felkészülnöd. Ez a befizetett összeg kicsivel több, mint 30%-át jelenti.

A számítást így kell értelmezni:

- 16 év alatt befizettél 1.92 millió forintot.

- Ebből a pénztár von le költségeket, de az első év kivételével minden évben kapsz 20% adóvisszatérítést, így a „malacperselyben” 2.15 millió forint lesz, amikor feltöröd.

- 5%-os hozamot feltételezve a pénzed 16 év alatt 1.12 millió forintot „kamatozik”.

- 825 ezer forintot elbuksz, mert megadóztat az állam, amiért feltörted a „malacperselyed”.

- Mindezek egyenlege egy 2.45 millió forintos kifizetés, ami 531 ezer forinttal több, mint amit betettél.

Ráadásul jól meg kell fontolnod, hogy mikor nyúlsz hozzá a megtakarításaidhoz, mert a kötelező 10 éves várakozás után is csak 3 évenként vonhatsz ki pénzt a számládról. Viszont elmondható, hogy nem feltétlenül veszítesz pénzt a befizetéseidhez képest egy ilyen tranzakcióval. Ettől függetlenül változatlanul azt tanácsoljuk, hogy ez legyen az egyik utolsó mentsvár: mit csinálsz majd nyugdíjas korodban, ha már a jelenben elfogyott a nyugdíjra félretett pénzed?