A csapból is a CSOK és a lakáshitel folyik. De mi a helyzet a szabad felhasználású hitelekkel? Sokakat érinthet a téma. Miért? Mert esetleg nagyobb összegű szabadon felhasználható összegre van szükséged, a felhasználást pedig nem tudod/akarod a bank orrára kötni. Mégsem szeretnél horror törlesztőt fizetni. Megnéztük mi a helyzet most a szabad felhasználású hitelek piacán.

Nem feltétlen kell egy gyorskölcsönt felvenned, ha pénzre van szükséged. Léteznek okosabb megoldások is. Semmi baj nincs a személyi kölcsönökkel, de azt jellemzően váratlan esemény megoldására érdemes igényelni. Ha egy előre eltervezett nagyobb összegű – jellemzően 2 millió forint felett – kiadásról van szó, az ingatlanfedezetes hitel lehetőségét is feltétlenül mérlegeld.

Az ingatlanfedezetes hitel kamata lényegesen alacsonyabb, mint a személyi kölcsönöké. Ez már önmagában kedvezőbb hiteltörlesztést eredményez. Arról nem is beszélve, hogy a szabad felhasználású jelzáloghitelek hosszú, akár 20-25 éves futamidejének köszönhetően ugyancsak mérsékelheted a havi törlesztődet.

Ma már akár 4,5-6%-os THM-mel is szabad felhasználású hitelhez juthatsz. Ráadásul ennél a hitelnél a bank nem vizsgálja a hitelcélt és annak megvalósulását sem.

A folyósított kölcsönösszeget gyakorlatilag arra fordítod, amire csak szeretnéd. Tehát szabadon felhasználhatod.

Hirdetés

Hirdetés

Nézzük, mennyibe kerül!

Tegyük fel, hogy felvennél 7 millió forintot szabadon elkölthető célra, 20 éves futamidőre. Ehhez havi 300 ezer forint nettó jövedelmet tudsz igazolni.

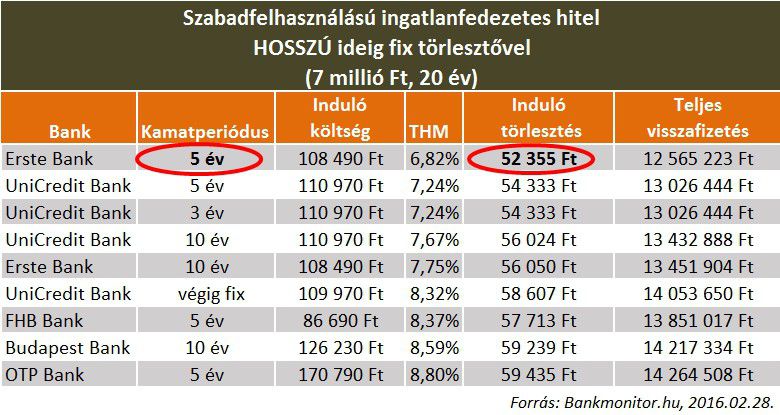

Több mindent kell mérlegelned, többek között azt, hogy meddig legyen változatlan a törlesztőd. Vagyis milyen hosszú kamatperiódust szeretnél.

A szabad felhasználású hiteleknél is eltérő kamatperiódusú konstrukciók közül választhatsz. Ha nem riadsz vissza a rövid kamatperiódustól, vagyis attól, hogy a törlesztőd elég sűrűn (3-6-12 havonta) változhat a futamidő alatt, akkor a következő havi kiadásra számíthatsz.

Egy-egy hitel kamata, a felvehető hitelösszeg sok tényezőtől függ. Mire gondolj? A bank minden hitelkérelmet egyedi ügyletként kezel, tehát a te élethelyzetedet fogja megvizsgálni és ennek megfelelő lesz az ügyfélminősítés. A végleges döntést befolyásolja az iskolai végzettségtől kezdve a munkáltatód cégformáján át az esetlegesen fennálló hiteleidig sok minden.

Ha jobban megnézed a fenti két táblázatot, rögtön meglátod, hogy esetenként alacsonyabb THM-mel – ezáltal kedvezőbb törlesztővel – kaphatsz meg egy hosszú kamatperiódusú hitelt, mint egy néhány havonta, vagy évente változót.

Kalkulátorunkban a kamatperiódus alapján is választhatsz. Számolj!

Mire van szükséged egy szabad felhasználású hitel igényléséhez?

Első lépés, hogy legyen egy olyan ingatlan, amit be lehet vonni fedezetként a hitel mögé. Ha ez megvan, jöhet a jövedelem. Ma már nem elegendő, ha megfelelő ingatlanfedezettel rendelkezel. Törvény írja elő, hogy minden hiteligényléskor jövedelmet kell igazolni és azt is, hogy ezt meddig lehet hiteltörlesztéssel megterhelni.

Egyébként pedig pont azoknak az előírásoknak kell megfelelned, mint egy lakáshitelnél. Nem lehetsz KHR-es, nem töltheted a próbaidődet/ felmondási idődet a munkahelyeden.

Előtörleszthető-e a szabad felhasználású hitel?

A válasz határozottan igen. A szabad felhasználású jelzáloghitelek minden banknál előtörleszthetőek, de akár a futamidő lejárta előtt teljes egészében vissza is fizetheted. Az elő- és végtörlesztés ugyan költséggel jár, de alapigazság, hogy előtörleszteni mindig megéri.

Jellemzően 2-2,5% körüli díjjal számolj, ami mindig az előtörleszteni kívánt összegre vonatkozik.

A hatályos törvények értelmében a forint alapon felvehető hitel összege nem lehet magasabb, mint a fedezetül szolgáló ingatlan(ok) forgalmi értékének 80 %-a.

A jogszabály által megengedett finanszírozási aránynál azonban kisebb a bankok által ténylegesen nyújtott kölcsön mértéke.

Ha elbizonytalanodtál, esetleg kérdésed van kommentelj bátran!